Faturação dos estabelecimentos hoteleiros cresceu 20,1% em 2023 e ultrapassou os 6 mil milhões de euros

A faturação dos estabelecimentos hoteleiros em Portugal registou um crescimento expressivo de 20,1% em 2023, atingindo os 6 021 milhões de euros. Os dados são da análise setorial da Informa D&B e compreende hotéis, unidades de alojamento local, aparthotéis, apartamentos…

Faturação dos estabelecimentos hoteleiros cresceu 20,1% em 2023 e ultrapassou os 6 mil milhões de euros

A faturação dos estabelecimentos hoteleiros em Portugal registou um crescimento expressivo de 20,1% em 2023, atingindo os 6 021 milhões de euros. Os dados são da análise setorial da Informa D&B e compreende hotéis, unidades de alojamento local, aparthotéis, apartamentos…

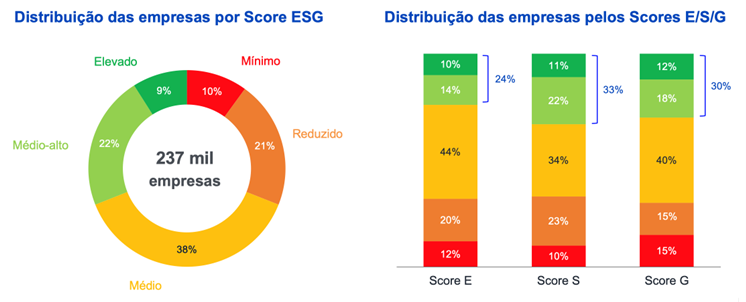

Apenas 9% das empresas tem um Score ESG elevado

Apenas 9% das empresas em Portugal atingem um Score ESG Elevado, medido com base nas suas práticas nos três pilares ESG – Ambiental, Social e de Governance. A conclusão é da Informa D&B, que desenvolveu este indicador e analisou cerca…

Apenas 9% das empresas tem um Score ESG elevado

Apenas 9% das empresas em Portugal atingem um Score ESG Elevado, medido com base nas suas práticas nos três pilares ESG – Ambiental, Social e de Governance. A conclusão é da Informa D&B, que desenvolveu este indicador e analisou cerca…

Mercado do café cresceu mais de 8% em 2023 e vale 660 milhões de euros

O mercado do café em Portugal cresceu 8,2% em 2023, atingindo um valor de 660 milhões de euros. Segundo a Informa D&B, que analisou este setor, para este crescimento contribuíram os aumentos quer o preço do café no ano passado,…

Mercado do café cresceu mais de 8% em 2023 e vale 660 milhões de euros

O mercado do café em Portugal cresceu 8,2% em 2023, atingindo um valor de 660 milhões de euros. Segundo a Informa D&B, que analisou este setor, para este crescimento contribuíram os aumentos quer o preço do café no ano passado,…

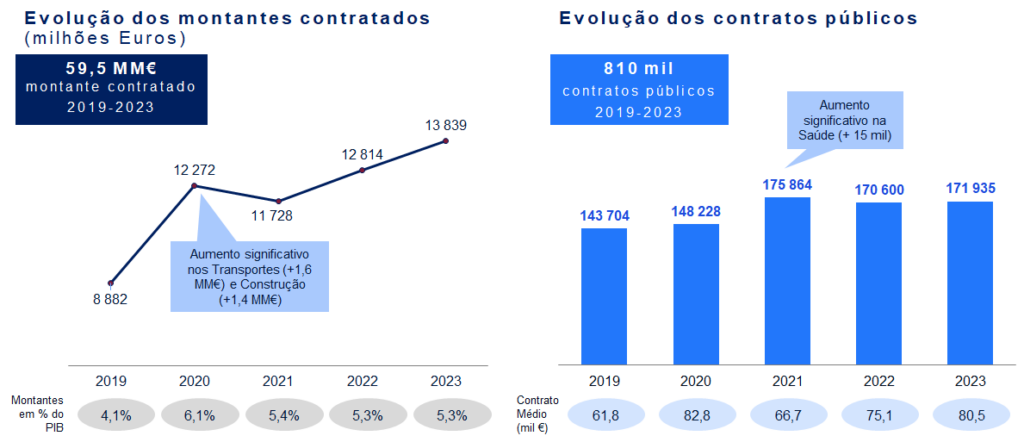

Contratos públicos atingiram quase os 14 mil milhões de euros em 2023

Valores da contratação pública cresceram 64% desde 2019 Os contratos públicos celebrados em 2023 atingiram quase 14 mil milhões de euros, traduzindo um crescimento de cerca de 5 mil milhões de euros face ao ano de 2019. Os dados são…

Contratos públicos atingiram quase os 14 mil milhões de euros em 2023

Valores da contratação pública cresceram 64% desde 2019 Os contratos públicos celebrados em 2023 atingiram quase 14 mil milhões de euros, traduzindo um crescimento de cerca de 5 mil milhões de euros face ao ano de 2019. Os dados são…

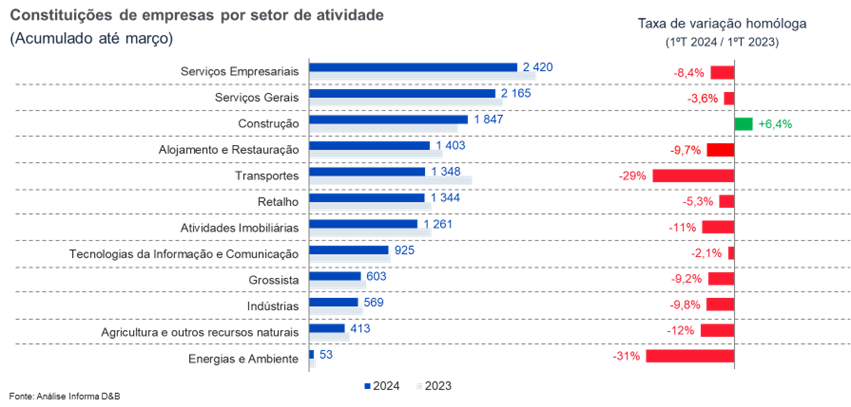

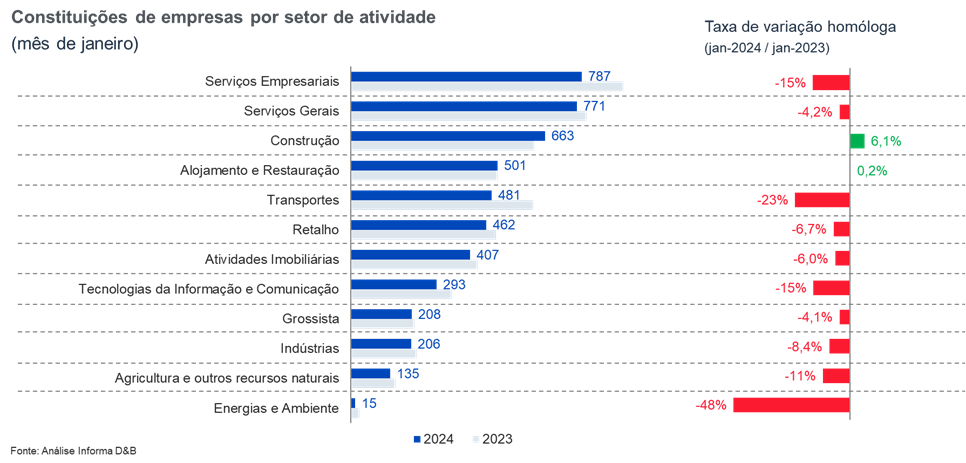

Criação de empresas desce no 1º trimestre de 2024

Construção é o único setor a crescer Nos primeiros 3 meses de 2024 foram criadas 14 351 novas empresas em Portugal, o que representa um recuo de 8,6% (menos 1 350 empresas) face ao primeiro trimestre de 2023. Quase todos…

Criação de empresas desce no 1º trimestre de 2024

Construção é o único setor a crescer Nos primeiros 3 meses de 2024 foram criadas 14 351 novas empresas em Portugal, o que representa um recuo de 8,6% (menos 1 350 empresas) face ao primeiro trimestre de 2023. Quase todos…

Negócio das empresas de limpeza no mercado ibérico atinge os 13 500 milhões de euros em 2023

A faturação das empresas de limpezas no mercado ibérico deverá atingir um valor próximo dos 13 500 milhões de euros em 2023, de acordo com a análise que a Informa D&B realizou a este setor. Este valor representa um crescimento de…

Negócio das empresas de limpeza no mercado ibérico atinge os 13 500 milhões de euros em 2023

A faturação das empresas de limpezas no mercado ibérico deverá atingir um valor próximo dos 13 500 milhões de euros em 2023, de acordo com a análise que a Informa D&B realizou a este setor. Este valor representa um crescimento de…

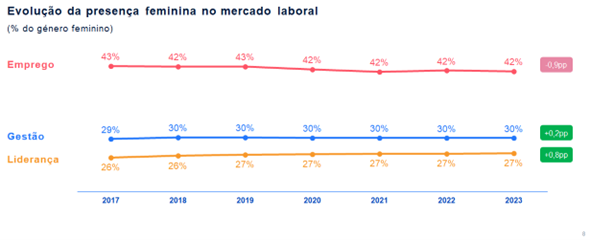

Mulheres ocupam menos de um terço dos cargos de gestão e de liderança nas empresas

14ª edição do estudo da Informa D&B ‘Presença Feminina nas Empresas em Portugal’ Apenas 30% dos cargos de gestão das empresas em Portugal são ocupados por mulheres, uma percentagem que desce para os 27% quando considerados os cargos de liderança.…

Mulheres ocupam menos de um terço dos cargos de gestão e de liderança nas empresas

14ª edição do estudo da Informa D&B ‘Presença Feminina nas Empresas em Portugal’ Apenas 30% dos cargos de gestão das empresas em Portugal são ocupados por mulheres, uma percentagem que desce para os 27% quando considerados os cargos de liderança.…

Foram criadas quase 10 mil empresas até final de fevereiro

Setor da Construção é o único a registar mais nascimentos de empresas Até final de fevereiro de 2024, foram constituídas 9 704 novas empresas e outras organizações em Portugal, registo que corresponde a um recuo de 5,1% (-517 constituições) face…

Foram criadas quase 10 mil empresas até final de fevereiro

Setor da Construção é o único a registar mais nascimentos de empresas Até final de fevereiro de 2024, foram constituídas 9 704 novas empresas e outras organizações em Portugal, registo que corresponde a um recuo de 5,1% (-517 constituições) face…

O poder de sustentação das grandes empresas

Artigo de opinião de Teresa Cardoso de Menezes, publicado na edição especial “500 Maiores & Melhores” da revista Exame As grandes empresas – em concreto as 500MM – mostram com bastante clareza como a sua dimensão é fundamental nos bons…

O poder de sustentação das grandes empresas

Artigo de opinião de Teresa Cardoso de Menezes, publicado na edição especial “500 Maiores & Melhores” da revista Exame As grandes empresas – em concreto as 500MM – mostram com bastante clareza como a sua dimensão é fundamental nos bons…

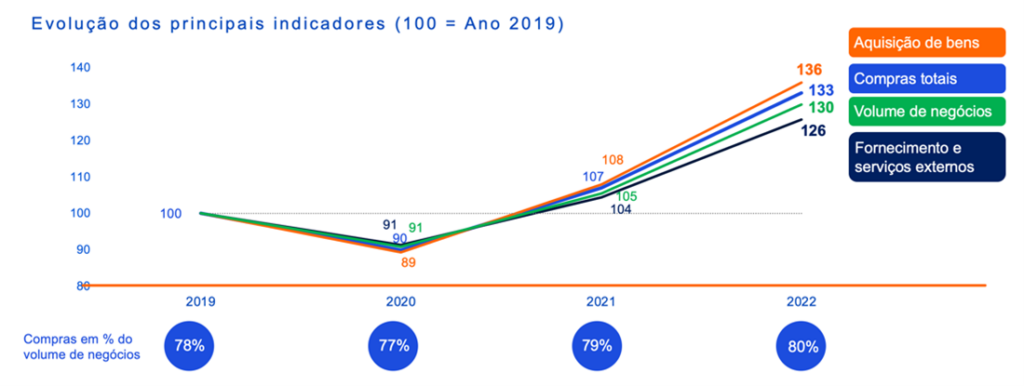

Compras das empresas em Portugal atingiram os 344,3 mil milhões de euros em 2022

Crescimento de 33% face a 2019 As compras das empresas em Portugal atingiram os 344,3 mil milhões de euros em 2022. Este valor representa um crescimento de 33% face a 2019 e corresponde a 80% do volume de negócio das…

Compras das empresas em Portugal atingiram os 344,3 mil milhões de euros em 2022

Crescimento de 33% face a 2019 As compras das empresas em Portugal atingiram os 344,3 mil milhões de euros em 2022. Este valor representa um crescimento de 33% face a 2019 e corresponde a 80% do volume de negócio das…