Foram criadas 32 300 novas empresas em 2026, menos 4,2% que no ano passado

Até final de julho, foram criadas 32 300 novas empresas em Portugal, o que representa um recuo de 4,2% (-1 429 constituições de empresas) face ao período homólogo, de acordo com o Barómetro da Informa D&B. Os setores dos Serviços empresariais,…

Foram criadas 32 300 novas empresas em 2026, menos 4,2% que no ano passado

Até final de julho, foram criadas 32 300 novas empresas em Portugal, o que representa um recuo de 4,2% (-1 429 constituições de empresas) face ao período homólogo, de acordo com o Barómetro da Informa D&B. Os setores dos Serviços empresariais,…

Vendas de bebidas não alcoólicas crescem 2,7% em 2025, atingindo os 1 075 milhões de euros

O mercado de bebidas não alcoólicas em Portugal (água, bebidas refrigerantes, sumos de frutas e de produtos hortícolas) deverá ter atingido os 1 075 milhões de euros em 2025, o que representa um crescimento de 2,7% face ao ano anterior.…

Vendas de bebidas não alcoólicas crescem 2,7% em 2025, atingindo os 1 075 milhões de euros

O mercado de bebidas não alcoólicas em Portugal (água, bebidas refrigerantes, sumos de frutas e de produtos hortícolas) deverá ter atingido os 1 075 milhões de euros em 2025, o que representa um crescimento de 2,7% face ao ano anterior.…

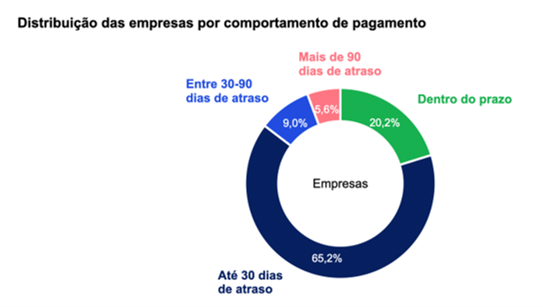

Empresas portuguesas estão entre as que mais se atrasam nos pagamentos em todo o mundo

Consulte o Estudo Portugal ocupa uma das piores posições no mundo no que se refere ao cumprimento dos prazos de pagamento das empresas. Segundo a 12ª edição do estudo sobre o Comportamentos de Pagamento das Empresas em Portugal da Informa…

Empresas portuguesas estão entre as que mais se atrasam nos pagamentos em todo o mundo

Consulte o Estudo Portugal ocupa uma das piores posições no mundo no que se refere ao cumprimento dos prazos de pagamento das empresas. Segundo a 12ª edição do estudo sobre o Comportamentos de Pagamento das Empresas em Portugal da Informa…

Criação de novas empresas em queda no final do 1º semestre

Foram criadas 27 831 novas empresas até 30 de junho. No primeiro semestre de 2026, foram criadas 27 831 novas empresas em Portugal, o que representa um recuo de 4,1% (-1 187 constituições de empresas) face ao mesmo período do…

Criação de novas empresas em queda no final do 1º semestre

Foram criadas 27 831 novas empresas até 30 de junho. No primeiro semestre de 2026, foram criadas 27 831 novas empresas em Portugal, o que representa um recuo de 4,1% (-1 187 constituições de empresas) face ao mesmo período do…

Vendas de automóveis usados cresceram 5,5%

As vendas de automóveis ligeiros de passageiros usados, incluindo os veículos todo-o-terreno, atingiram cerca de 860 mil unidades em 2025, o que corresponde a um crescimento de 5,5% face a 2024. De acordo com a estimativa da Informa D&B para…

Vendas de automóveis usados cresceram 5,5%

As vendas de automóveis ligeiros de passageiros usados, incluindo os veículos todo-o-terreno, atingiram cerca de 860 mil unidades em 2025, o que corresponde a um crescimento de 5,5% face a 2024. De acordo com a estimativa da Informa D&B para…

Hospitais privados faturaram 2 790 milhões de euros em 2025

As empresas gestoras de hospitais privados com fins lucrativos e de hospitais públicos em regime de parceria público-privada alcançaram um novo máximo histórico da faturação com receitas agregadas de 2 790 milhões de euros em 2025, valor que representa um…

Hospitais privados faturaram 2 790 milhões de euros em 2025

As empresas gestoras de hospitais privados com fins lucrativos e de hospitais públicos em regime de parceria público-privada alcançaram um novo máximo histórico da faturação com receitas agregadas de 2 790 milhões de euros em 2025, valor que representa um…

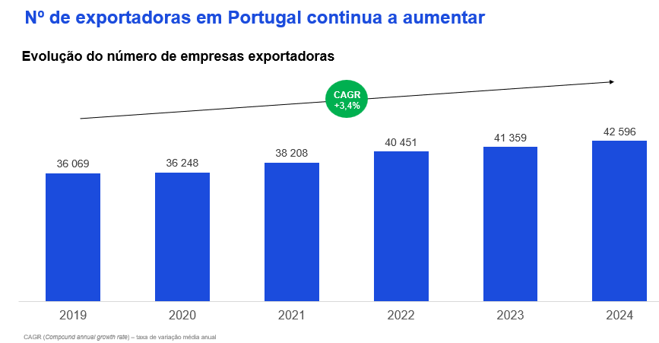

Portugal tem mais 6 mil exportadoras do que há 5 anos

Ver Estudo Completo Portugal tem hoje cerca de 42 600 empresas exportadoras, mais 6 527 do que em 2019. O número tem vindo a crescer consistentemente nos últimos 5 anos, nos quais se registou um crescimento médio anual superior a…

Portugal tem mais 6 mil exportadoras do que há 5 anos

Ver Estudo Completo Portugal tem hoje cerca de 42 600 empresas exportadoras, mais 6 527 do que em 2019. O número tem vindo a crescer consistentemente nos últimos 5 anos, nos quais se registou um crescimento médio anual superior a…

Criação de novas empresas até final de maio regista queda face ao ano anterior.

Foram constituídas 24 022 empresas desde o início do ano. Nos primeiros 5 meses de 2026, foram constituídas 24 022 empresas em Portugal, o que corresponde a uma descida de 5,2% (-1 324 constituições de empresas) face ao mesmo período…

Criação de novas empresas até final de maio regista queda face ao ano anterior.

Foram constituídas 24 022 empresas desde o início do ano. Nos primeiros 5 meses de 2026, foram constituídas 24 022 empresas em Portugal, o que corresponde a uma descida de 5,2% (-1 324 constituições de empresas) face ao mesmo período…

Vendas da indústria farmacêutica crescem 10% em 2025, atingindo os 3 850 milhões de euros

O mercado nacional de medicamentos, que integra as empresas cuja atividade é a fabricação de preparações farmacêuticas, deverá atingir um valor de vendas de 3 850 milhões de euros em 2025, o que representa um crescimento de 10% face a…

Vendas da indústria farmacêutica crescem 10% em 2025, atingindo os 3 850 milhões de euros

O mercado nacional de medicamentos, que integra as empresas cuja atividade é a fabricação de preparações farmacêuticas, deverá atingir um valor de vendas de 3 850 milhões de euros em 2025, o que representa um crescimento de 10% face a…

Faturação das empresas de alimentos congelados cresce 5,4% em 2025 e atinge os 1 545 milhões de euros

O volume de negócios agregado de 38 dos principais operadores do setor de alimentos congelados atingiu os 1 545 milhões de euros em 2025. Este valor, que resulta da estimativa da Informa D&B para o setor, representa um crescimento de…

Faturação das empresas de alimentos congelados cresce 5,4% em 2025 e atinge os 1 545 milhões de euros

O volume de negócios agregado de 38 dos principais operadores do setor de alimentos congelados atingiu os 1 545 milhões de euros em 2025. Este valor, que resulta da estimativa da Informa D&B para o setor, representa um crescimento de…